我國(guó)上(shàng)市公司數量顯著增長、質量持續提升,在(zài)促進國(guó)民經濟發展中的(de)作用日益凸顯。但同時(shí),上(shàng)市公司經營和(hé / huò)治理不(bù)規範、發展質量不(bù)高等問題仍較突出(chū),與建設現代化經濟體系、推動經濟高質量發展的(de)要(yào / yāo)求還存在(zài)差距。提高上(shàng)市公司質量是(shì)推動資本市場健康發展的(de)内在(zài)要(yào / yāo)求,是(shì)新時(shí)代加快完善社會主義市場經濟體制的(de)重要(yào / yāo)内容。

一(yī / yì /yí)方面,證監會、券商、會計師事務所等相關方都要(yào / yāo)求準IPO企業内控合規、數據真實,通過内控實施提升管理水平,消除投資者疑慮,建立核心競争優勢,獲得可持續發展。另一(yī / yì /yí)方面,爲(wéi / wèi)推動上(shàng)市公司質量提升,規範會計師事務所内部控制審計行爲(wéi / wèi),提升上(shàng)市公司财務報告内部控制有效性和(hé / huò)會計信息質量,國(guó)務院、财政部辦公廳陸續發布《國(guó)務院關于(yú)進一(yī / yì /yí)步提高上(shàng)市公司質量的(de)意見》(國(guó)發〔2020〕14号)、《國(guó)務院辦公廳關于(yú)進一(yī / yì /yí)步規範财務審計秩序促進注冊會計師行業健康發展的(de)意見》(國(guó)辦發〔2021〕30号)、《财政部中國(guó)證券監督管理委員會關于(yú)進一(yī / yì /yí)步提升上(shàng)市公司财務報告内部控制有效性的(de)通知》(财會〔2022〕8号),要(yào / yāo)求嚴格執行上(shàng)市公司内控制度,加強推行内控規範體系,提升内控有效性,爲(wéi / wèi)會計核算、内部控制、信息化建設等要(yào / yāo)求指明方向。

數字化幫助專精特新企業内控合規建設

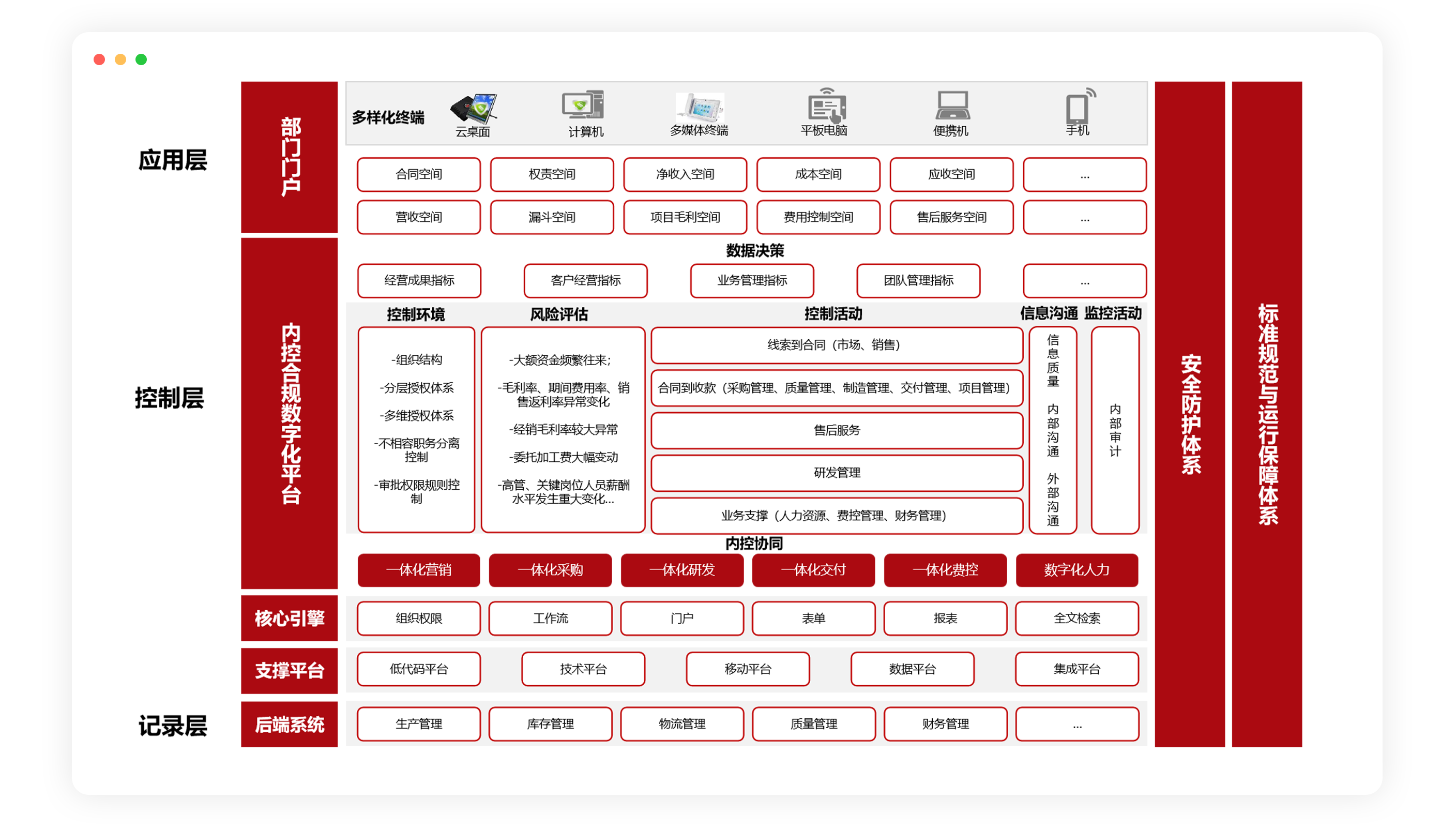

緻遠【專精特新内控合規數字化平台解決方案】以(yǐ)内控合規管理爲(wéi / wèi)主旨,将企業從研發、設計、生産(加密、刻盤等)、采購、項目管理、市場、銷售、交付、服務、人(rén)力到(dào)财務的(de)全鏈條打通,構建合規内控内置的(de)一(yī / yì /yí)體化内控合規數字化管理平台,有效将内控制度落實到(dào)各以(yǐ)業務流程審批節點,實現信息端對端一(yī / yì /yí)緻、傳遞無斷點,數據真實、一(yī / yì /yí)緻、可追溯,提升企業整體運營效率,支撐企業有序發展、合規經營。

以(yǐ)下是(shì)内控合規方案内容:

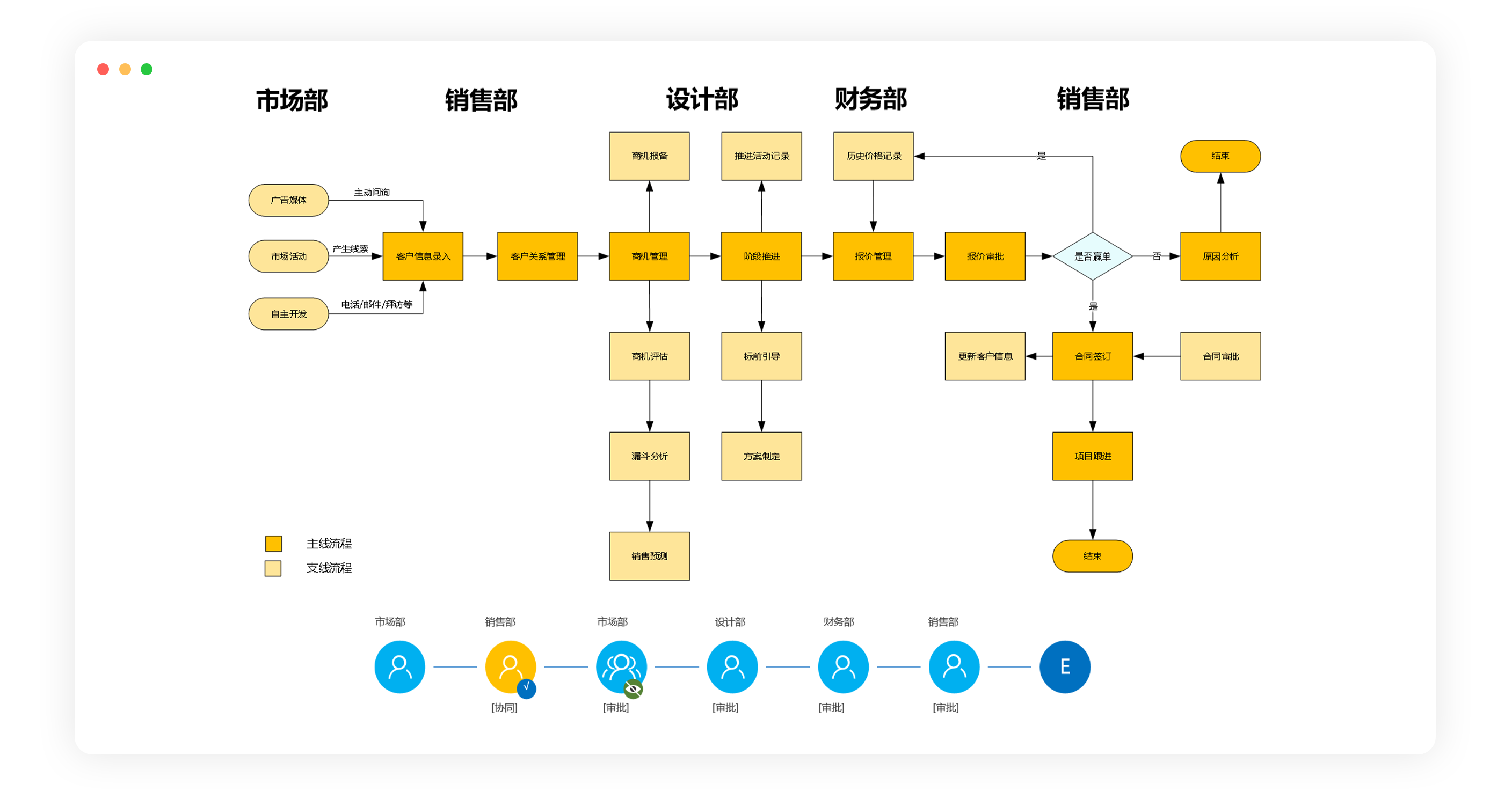

從線索到(dào)合同(銷售)流程管理

從線索到(dào)合同全周期管理流程,實現市場部、銷售部、設計部、财務部信息從前端到(dào)後端傳遞無斷點,數據前後端真實、一(yī / yì /yí)緻、可追溯,将内控制度落實到(dào)各審批節點,滿足内控合規要(yào / yāo)求。

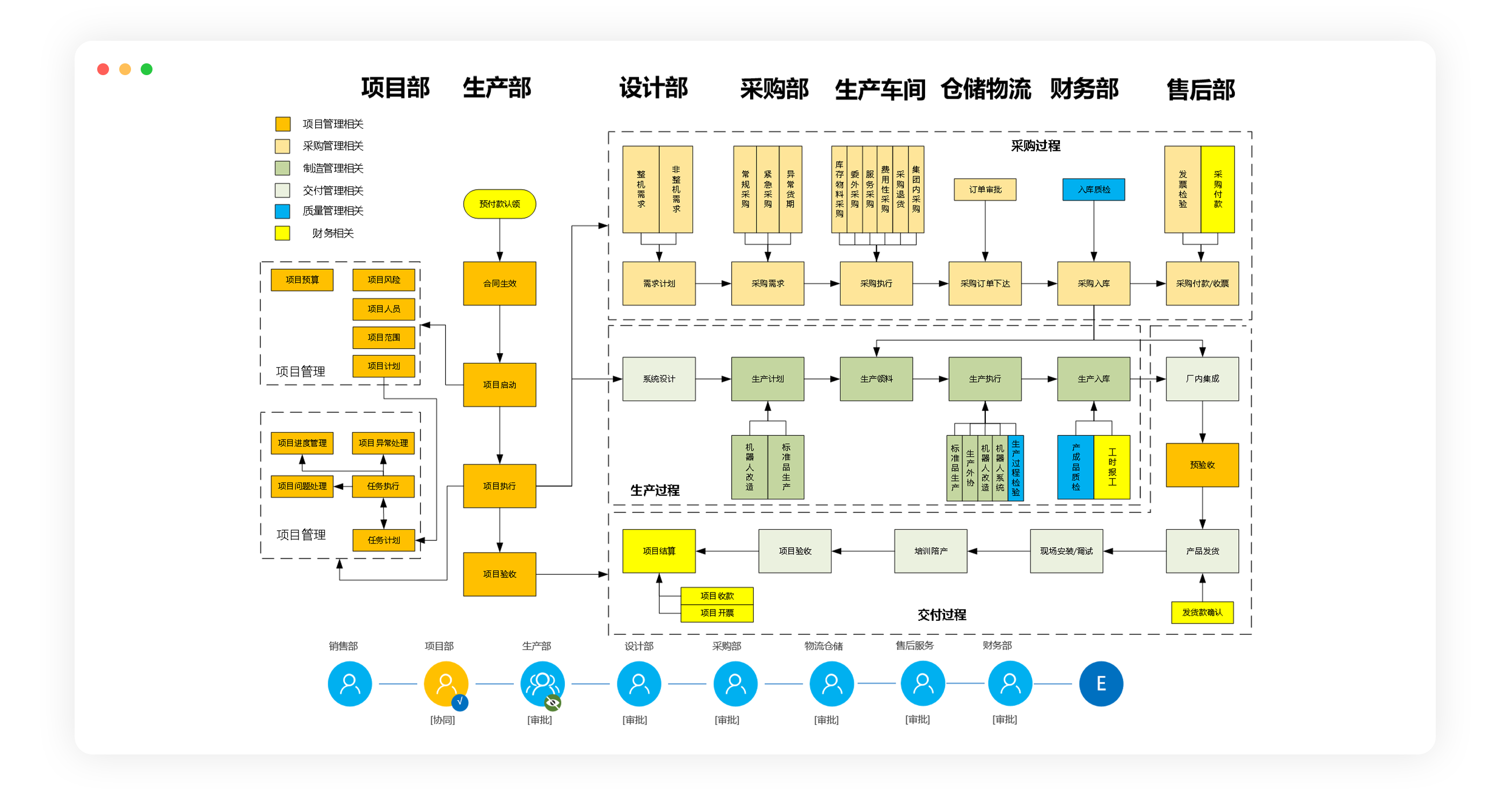

從合同到(dào)收款流程管理

全面管理合同到(dào)收款的(de)全過程,從項目部、生産部、設計部、采購部、生産車間、倉儲物流、财務部、售後服務部實現信息從前端到(dào)後端傳遞無斷點,數據前後端真實、一(yī / yì /yí)緻、可追溯,将内控制度落實到(dào)各審批節點,滿足内控合規要(yào / yāo)求。

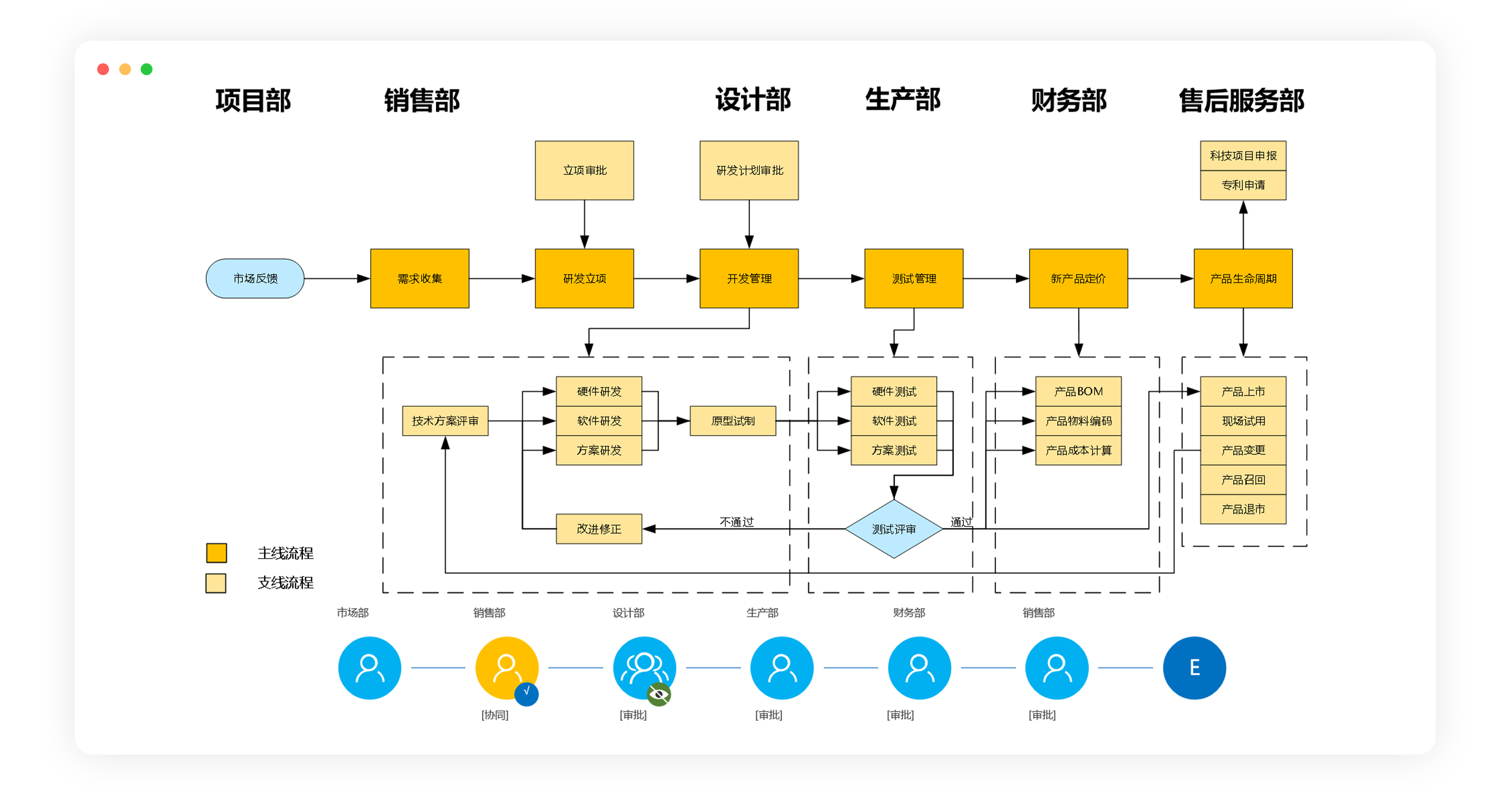

研發流程管理

依據内控合規管理要(yào / yāo)求,覆蓋研發管理全過程,實現從項目部、銷售部、設計部、生産部、财務部、售後服務部信息流、數據流、審批流端到(dào)端統一(yī / yì /yí),數據真實、一(yī / yì /yí)緻、可追溯,滿足内控合規要(yào / yāo)求。

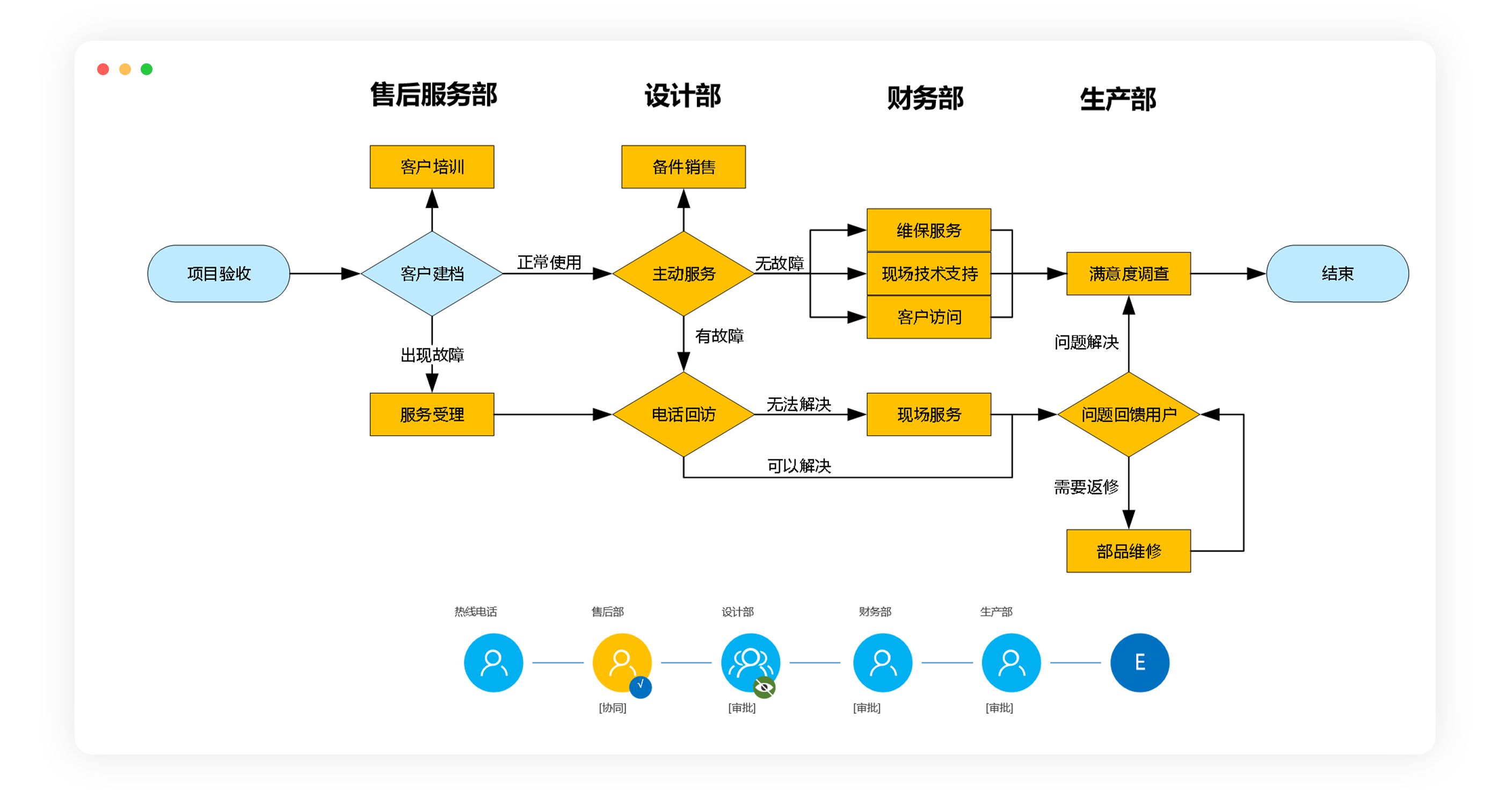

售後服務流程管理

依據内部售後服務内控合規管理制度,全面管控售後服務流程,實現售後服務部、設計部、财務部、生産部信息流、數據流、審批流端到(dào)端統一(yī / yì /yí),數據真實、一(yī / yì /yí)緻、可追溯,滿足内控合規要(yào / yāo)求。

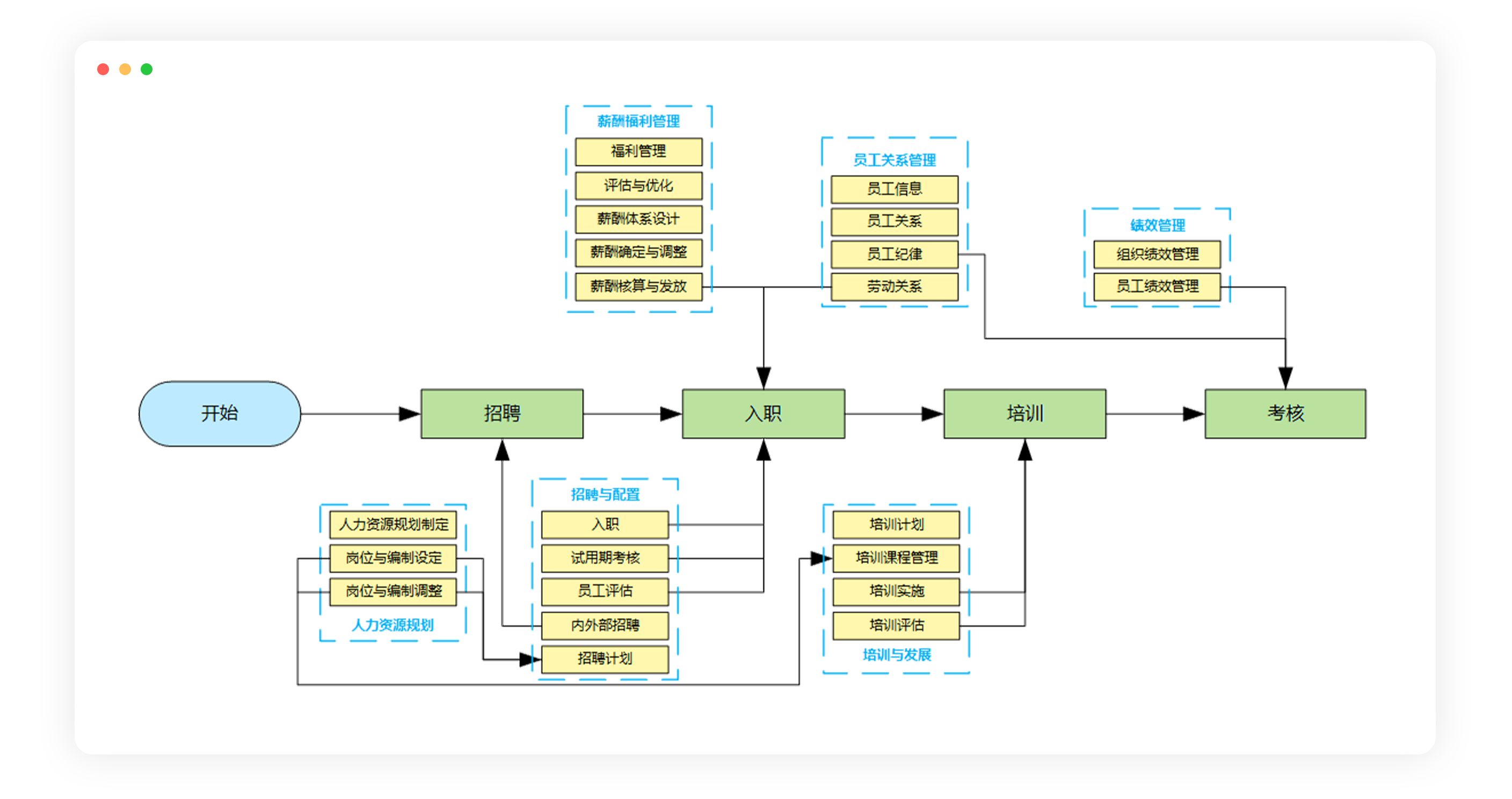

數字人(rén)力

圍繞人(rén)力資源管理中的(de)招聘、入職、培訓、績效與目标、薪酬福利全閉環管理,涵蓋員工的(de)整個(gè)職業生命周期,實現企業端對端信息統一(yī / yì /yí),傳遞無斷點,數據前後端真實、一(yī / yì /yí)緻、可追溯,将内控制度落實到(dào)各審核節點,提升員工主觀能動性,驅動企業可持續發展,滿足企業長期良性發展需求。

内控合規方案能帶來(lái)什麽價值

① 内控管理合規化:内控制度和(hé / huò)業務流程合規化、在(zài)線化、數字化,流程節點自動控制,控制關口遷移,業務發生即受控,異常情況自動預警。審計權責證據鏈完整、清晰,可實現權責審計的(de)反查。

② 提高上(shàng)市成功率:審計要(yào / yāo)求的(de)數據準備從原來(lái)的(de)幾天,縮短到(dào)幾分鍾或十幾分鍾,降低上(shàng)市準備工作量、成本和(hé / huò)時(shí)間,爲(wéi / wèi)整改工作預留充足的(de)時(shí)間。

③ 業财一(yī / yì /yí)體化:項目及驗收全過程依法依規管理,打通各部門業務壁壘,數據及口徑統一(yī / yì /yí),實現業務全過程貫通,所有線索從業務發生到(dào)财務憑證無斷點,真實反映業務,全程留痕可追溯。

④ 數字化運營:不(bù)同維度數據規範定義,如銷售、收入、成本等,真實披露财務數據,實現費用一(yī / yì /yí)體化管控、人(rén)力資源規範管理、企業數字化運營。

⑤ 數字化決策:規範管理空間、門戶、指标等信息,統一(yī / yì /yí)歸集企業經營管理數據,科學分析項目成本、交付人(rén)天、外包人(rén)員等數據,爲(wéi / wèi)企業提供數字化決策分析依據。